Quanto rendem R$ 10 mil na poupança, CDB, Tesouro Direto e letras isentas com Selic hoje em 12,25%?

Nesta quarta-feira (1), o Comitê de Política Monetária (Copom) do Banco Central diminuiu a Selic em 0,50 ponto percentual, fazendo com que os juros básicos da economia baixassem de 12,75% para 12,25% anualmente. Esta redução era amplamente prevista pelo mercado financeiro.

Desde agosto, o Banco Central já realizou três reduções na taxa de juros Selic, que passou de 13,75% - valor mantido por um ano - para 13,25%. Os especialistas do mercado preveem que a taxa chegue a 11,75% ao ano até o final de 2023, de acordo com o último relatório Focus.

A determinação dos gestores do Banco Central, que foi unânime, pode acarretar um alívio para aqueles que necessitam recorrer a financiamentos. Entretanto, causa uma certa preocupação para aqueles que normalmente fazem aplicações em investimentos de renda fixa. Afinal, os rendimentos estão diminuindo.

Qual será a rentabilidade das aplicações mais conhecidas com a taxa básica atingindo 12,25% ao ano? Verifique a resposta no diagrama a seguir, calculado por Camilla Dolle, responsável pela área de renda fixa da XP Investimentos:

Na conta de poupança, o sistema que define os ganhos permanece inalterado há meses. A partir de 2012, toda vez que a taxa de juros fundamental ultrapassa os 8,5% ao ano, a lucratividade da poupança é estabelecida em 0,5% ao mês - o que corresponde a 6,17% ao ano - acrescido da flutuação da TR (Taxa Referencial).

Desde a última vez que a Selic ultrapassou esse patamar, em dezembro de 2021, a conta para calcular o rendimento da poupança é esta e permanecerá assim desde que a taxa básica permaneça acima de 8,50%. Se a taxa cair abaixo desse número, o rendimento da poupança voltará a ser de 70% da Selic mais a TR.

A publicidade continuará após o intervalo.

Apesar disso, a remuneração da poupança será ligeiramente reduzida após o aumento da Selic para 12,25% ao ano, considerando que a Taxa Referencial sofre impacto do índice básico de juros. Com a Selic em patamar mais baixo, a TR também diminui.

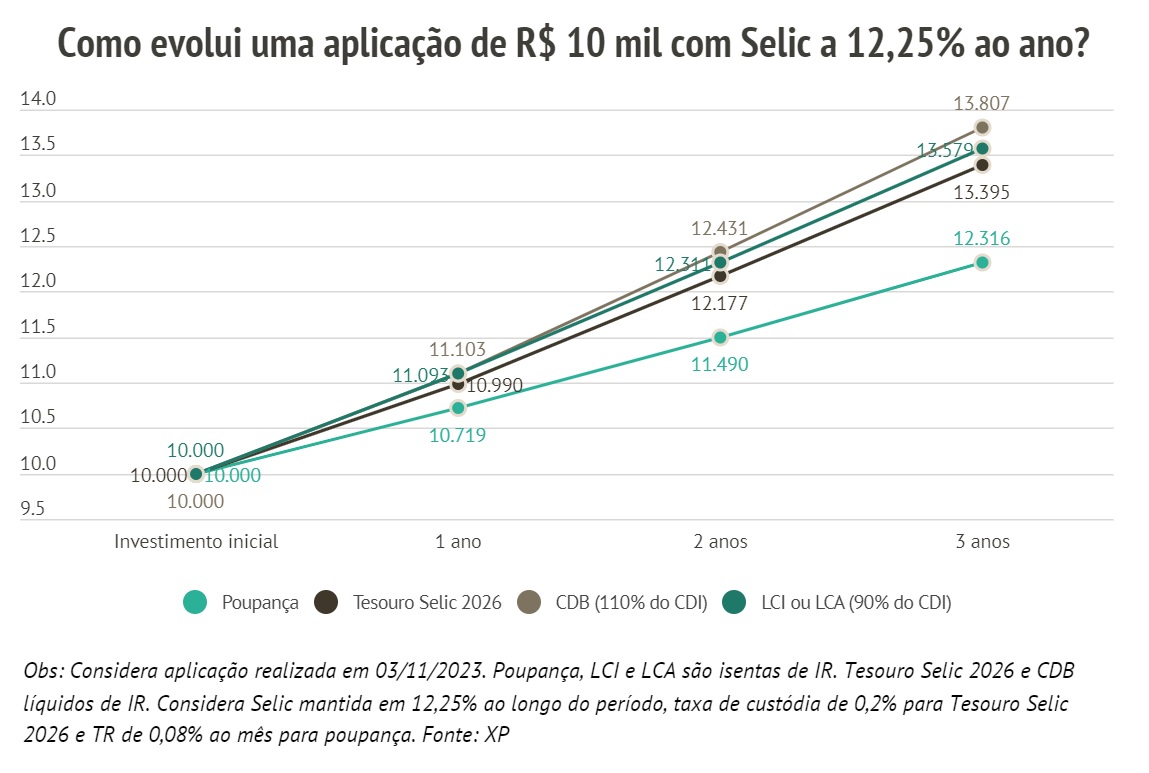

Dessa forma, se iniciarmos um investimento de R$ 10 mil na poupança, após um ano teríamos um valor total de R$ 10.719. Porém, caso a Taxa Selic fosse de 12,75%, o montante final seria de R$ 10.822, segundo os cálculos realizados por Camilla, da XP.

Em um período de 24 meses, o Produto Interno Bruto cresce e atinge a cifra de R$ 11.490. Já em um prazo de três anos, essa mesma economia alcança o montante de R$ 12.316.

Renda Fixa Pós-fixada No Tesouro Direto

Ao investir R$ 10 mil no Tesouro Selic, um título público disponível através do Tesouro Direto, você poderia economizar aproximadamente R$ 10.990 ao final de um ano, levando em consideração as taxas e impostos. Em dois anos, esse valor aumentaria para R$ 12.177, e em três anos chegaria a R$ 13.395. Esses cálculos foram realizados por Camilla.

Valorização elevada do mercado de ações

Um profissional de análise de ações, com vasta experiência de mais de três décadas no mercado financeiro, compartilhou uma relação de empresas com capitalização de mercado mais modesto para que você possa obter retornos significativos.

Em junho, a simulação indicating um valor final de R$ 11.109 após um ano, quando a Selic ainda estava em 13,75% ao ano.

A publicidade continuará após o intervalo.

Há muitos investidores que mantêm seus recursos investidos na poupança, atraídos pela isenção do imposto de renda e pela percepção de que a caderneta é um investimento supostamente livre de riscos.

Entretanto, os investimentos na caderneta de poupança estão sujeitos às mesmas vulnerabilidades que os títulos de crédito imobiliário (LCI) e agrícolas (LCA), tais como o risco de crédito (risco de inadimplência) do banco onde foram depositados.

Esses investimentos, ademais, não são tributados pelo imposto de renda, tal como a poupança.

Na prática, a distinção primordial se refere aos períodos de tempo: no que tange às LCIs e LCAs, há um período de espera de 90 dias posterior à aplicação para que sejam realizados os primeiros resgates. Algumas inclusive preveem que os saques sejam permitidos somente após o vencimento do título.

Ao investir R$ 10 mil em Letras de Crédito Imobiliário (LCIs) ou Letras de Crédito do Agronegócio (LCAs) que ofereçam rentabilidade de 90% do CDI, o valor investido pode aumentar para R$ 11.093 em um ano, considerando a nova Selic. Após dois anos, o valor pode crescer para até R$ 12.311, e em três anos, chegar a R$ 13.579.

A publicidade continuará após o intervalo.

A dispensa de Imposto de Renda é um privilégio da conta poupança, contudo, tendo em vista o seu modelo de recompensa, é essencial levar em conta se o lucro realmente vale a pena.

Se um Certificado de Depósito Bancário (CDB) gerasse um rendimento de 110% do CDI – um índice que sempre acompanha de perto a Selic – o investidor teria ganhos maiores. Considerando que a Selic agora esteja em 12,25%, um investimento de R$ 10 mil renderia um total de R$ 11.103 ao final de um ano, de R$ 12.431 após dois anos e de R$ 13.807 ao final de três anos, com o Imposto de Renda já descontado.

A compensação dos Certificados de Depósito Bancário (CDBs) oscila com base na organização que o emite e no período de maturação. Durante o intervalo de quinze dias entre 11 e 24 de outubro, a média da taxa dos CDBs com ajuste posterior flutuava entre 99,31% e 102,45% do CDI, de acordo com um estudo feito pela Quantum Finance para o InfoMoney.

Entretanto, a análise revelou funções que forneciam cerca de 130% do índice CDI. Isto implica que, embora possam não ser isentos de impostos como a poupança, os Certificados de Depósito Bancário (CDBs) acessíveis nos estabelecimentos financeiros são capazes de render mais que a caderneta.

Na busca por investimentos rentáveis, é viável achar opções com rendimentos em patamares similares nas diversas plataformas disponíveis. Entretanto, é essencial observar alguns pontos importantes. Normalmente, as modalidades de CDBs, LCIs e LCAs que apresentam melhores ganhos financeiros, não possuem disponibilidade para liquidações instantâneas, isto é, não permitem a retirada dos recursos em qualquer ocasião - e sim, somente no momento de vencimento do investimento.

A publicidade continuará após o intervalo.

Geralmente, as instituições com maior risco de crédito são as que oferecem retornos mais atraentes. Por isso, é imprescindível verificar o rating da instituição emissora antes de investir em um papel.

Vale lembrar que tanto os Certificados de Depósito Bancário (CDBs) quanto as Letras de Crédito Imobiliário (LCIs), as Letras de Crédito do Agronegócio (LCAs) e a caderneta de poupança são protegidos pelo Fundo Garantidor de Créditos (FGC). O FGC funciona como um tipo de "seguro" para o investidor e oferece uma restituição de até R$ 250 mil em caso de dificuldades enfrentadas pela instituição emissora, como uma intervenção do Banco Central.

Já os papéis do Tesouro Nacional não usufruem de garantias específicas, entretanto, como são produzidos pelo governo federal, apresentam um risco avaliado como um dos mais reduzidos do segmento financeiro.

A publicidade continuará após o intervalo.